mySAP ERPŽĄĮy(t©»ng)╩Ūę╗ĘN┐╔ęįīŹ(sh©¬)¼F(xi©żn)┐ńĄžģ^(q©▒)Īó┐ń▓┐ķTĪó╔§ų┴┐ń╣½╦Šš¹║ŽīŹ(sh©¬)Ģrą┼ŽóĄ─Ų¾śI(y©©)╣▄└Ēą┼ŽóŽĄĮy(t©»ng)Ż¼ųvŠ┐┘~īŹ(sh©¬)ŽÓĘ¹║═╝»│╔ĪŻš²┤_└ĒĮŌ║═šŲ╬šSAPŽĄĮy(t©»ng)▓╔┘Å╩šžø║═░l(f©Ī)Ų▒ąŻ“×(y©żn)Ą─╝»│╔ąįī”Ģ■ėŗ(j©¼)śI(y©©)äš(w©┤)Ą─ė░ĒæĪŻ┐╔ęį×ķ╬’┴ŽöĄ(sh©┤)ō■(j©┤)Ęų╬÷║═│╔▒ŠöĄ(sh©┤)ō■(j©┤)Ęų╬÷╠ß╣®ėą┴”╣żŠ▀ĪŻ▒ŻūCöĄ(sh©┤)ō■(j©┤)šµīŹ(sh©¬)Īó═Ļš¹ĪóīŹ(sh©¬)Ģr║═žSĖ╗Ż¼×ķŲ¾śI(y©©)╣▄└Ēš▀╠ß╣®øQ▓▀ų¦│ųĪŻ

ę╗ĪóĻP(gu©Īn)ė┌SAPŽĄĮy(t©»ng)Ą─║åę¬ĮķĮB

mySAP ERPŽĄĮy(t©»ng)╩ŪĄ┬ć°SAP╣½╦Šį┌╚½Ū“ÅVĘ║═ŲÅVĄ─╣▄└Ē▄ø╝■ŽĄĮy(t©»ng)Ż¼╝sėą120ČÓéĆć°╝ęĄ─│¼▀^19300╝ę╝»łF(tu©ón)▀\(y©┤n)ąąSAPŽĄĮy(t©»ng)ĪŻmySAP ERPŽĄĮy(t©»ng)─▄ē“╩╣Ģ■ėŗ(j©¼)Ą─║╦╦Ń▒O(ji©Īn)ČĮ╣▄└Ē┬Ü─▄║═śI(y©©)äš(w©┤)Šo├▄┬ō(li©ón)ŽĄį┌ę╗ŲĪŻÅ─Č°╩╣ėŗ(j©¼)äØĪóŅA(y©┤)╦ŃĪó▒O(ji©Īn)┐žĪóĘų╬÷Ą─ė|ĮŪų▒Įė╔Ņ╚ļŲ¾śI(y©©)Ė„éĆ┬Ü─▄▓┐ķTĄ─ĮKČ╦ĪŻ×ķŲ¾śI(y©©)Ą─▀\(y©┤n)ū„╠ß╣®øQ▓▀ų¦│ųĪŻ

ū„×ķę╗ĘNŲ¾śI(y©©)┘Yį┤ėŗ(j©¼)äØŽĄĮy(t©»ng)Ż¼SAPŽĄĮy(t©»ng)Š▀éõā╔┤¾╠ž³c(di©Żn)Ż║ę╗╩Ū╗∙ė┌┼õų├Č°▓╗╩Ū╗∙ė┌ķ_░l(f©Ī)Ż«ūŅ┤¾Ž▐Č╚ĮĄĄ═īŹ(sh©¬)╩®Ą─’L(f©źng)ļUŻ║Č■╩ŪĘų─ŻēK╣▄└ĒŻ«ŽÓ╗ź╝»│╔ĪŻ▓╔┘Å╩šžø║═╗∙ė┌╩šžøĄ─░l(f©Ī)Ų▒ąŻ“×(y©żn)╣”─▄│õĘų¾w¼F(xi©żn)┴╦SAPŽĄĮy(t©»ng)╬’┴„─ŻēK║═žö(c©ói)äš(w©┤)─ŻēKĄ─╝»│╔ĻP(gu©Īn)ŽĄĪŻ═©▀^╗∙ė┌╩šžøĄ─░l(f©Ī)Ų▒ąŻ“×(y©żn)Ż¼ŽĄĮy(t©»ng)┐╔ęįÅ─▓╔┘Åėåå╬║═╩šžøųą½@╚ĪŽÓĻP(gu©Īn)öĄ(sh©┤)┴┐║═ĮŅ~Ą─ą┼ŽóŻ╗═Ļ│╔▀^┘~äėū„ĢrŻ¼öĄ(sh©┤)ō■(j©┤)īŹ(sh©¬)Ģrūįäėé„╚╦žö(c©ói)äš(w©┤)Ģ■ėŗ(j©¼)─ŻēKĪŻČ■š▀═©▀^ę╗éĆųą▐D(zhu©Żn)┐Ų─┐Ī░GRŻ»IRĪ▒(ŽÓ«ö(d©Īng)ė┌╬’┘Y▓╔┘Å┐Ų─┐)ī”ŪÕĮY(ji©”)▐D(zhu©Żn)ĪŻ▓óę¬Ū¾žö(c©ói)äš(w©┤)╚╦åT═Ļ│╔╚²å╬░³└©▓╔┘Åėåå╬Īó╩šžø║═░l(f©Ī)Ų▒ąŻ“×(y©żn)Ą─Ųź┼õīÅ║╦╣żū„Ż«╝ėÅŖ(qi©óng)┴╦ā╚(n©©i)▓┐┐žųŲ╣▄└ĒÖC(j©®)ųŲĪŻ

Č■Īó▓╔┘Å╩šžø║═░l(f©Ī)Ų▒ąŻ“×(y©żn)?z©Īi)Ż╩?/STRONG>

(ę╗Ż®▓╔┘Å╩šžøĄ──Ż╩Į

▓╔┘Å╩šžø░┤ššŽĄĮy(t©»ng)┼õų├Ą─ęŲäėŅÉą═ł╠(zh©¬)ąą═Ļ│╔ĪŻ└²╚ń═©│ŻęįŠÄ┤a101ū„×ķ▓╔┘Å╩šžøĄ─ęŲäėŅÉą═ĪŻ▓╔┘Åėåå╬╩šžø╩Ūł╠(zh©¬)ąą▓╔┘Åėåå╬Ą─ę╗éĆŁh(hu©ón)╣Ø(ji©”)Ż¼ī┘ė┌▓╔┘Å║═é}ā”▓┐ķTĄ─┬Üž¤(z©”)ĘČć·Ż«ŽĄĮy(t©»ng)═©▀^ūįäėėø┘~╣”─▄╔·│╔Ģ■ėŗ(j©¼)æ{ūCĪŻ

(Č■)░l(f©Ī)Ų▒ąŻ“×(y©żn)Ą──Ż╩ĮĪŻ╩šĄĮ░l(f©Ī)Ų▒║¾ĪŻ═©▀^░l(f©Ī)Ų▒ąŻ“×(y©żn)īŹ(sh©¬)¼F(xi©żn)æ¬(y©®ng)ĖČ┘~┐ŅÆņ┘~ĪŻ

į┌SAPŽĄĮy(t©»ng)ųąŻ¼▌ö╚ļ░l(f©Ī)Ų▒┐╔ęįėą╚²ĘN─Ż╩ĮŻ║

1Ż«ģóšš▓╔┘Åėåå╬ĪŻ▓┘ū„╚╦åTų╗ąĶę¬▌ö╚ļ▓╔┘Åėåå╬╠¢Ż¼ŽĄĮy(t©»ng)Ģ■Ė∙ō■(j©┤)▓╔┘Å╩šžøŪķørŻ«ūįäėĦ╚ļ░l(f©Ī)Ų▒Ą─öĄ(sh©┤)┴┐ĪóĮŅ~ĪóČÉ┬╩║═ĖČ┐ŅŚl┐ŅĄ╚ĒŚ(xi©żng)─┐ĪŻ╚ń╣¹īŹ(sh©¬)ļH╩šĄĮĄ─░l(f©Ī)Ų▒║═─¼šJ(r©©n)ųĄėą▓Ņ«ÉŻ«į┌╚▌▓ŅŽ▐ųŲŅ~Č╚ā╚(n©©i)┐╔ęįĖ³Ė─ĪŻ

2Ż«ģóšš▓╔┘Å╩šžøå╬ĪŻ▀@ĘNĘĮĘ©═¼(ę╗)Ą─▓┘ū„ŽÓ╦ŲŻ¼▓╗═¼ų«╠Äį┌ė┌▌ö╚ļ░l(f©Ī)Ų▒Ģr▀xō±ģóšš╩šžøå╬╠¢ĪŻ

3Ż«▓╗ū÷ģ󚚯¼╩ų╣żį┌žö(c©ói)äš(w©┤)─ŻēK╠Ä└ĒĪŻ▀@ĘNĘĮĘ©▓╗╝»│╔Ż¼ė╔žö(c©ói)äš(w©┤)╚╦åT╩ų╣ż▌ö╚ļ░l(f©Ī)Ų▒ĒŚ(xi©żng)Ż«Ęųäeėŗ(j©¼)╚ļ┐é┘~Īó┤µžø╗“╣╠Č©┘Y«a(ch©Żn)ĪŻ▒Š╬─āH┐╝æ]ģóšš▓╔┘Åėåå╬╝░▓╔┘Å╩šžøå╬Īóę¬Ū¾╗∙ė┌╩šžø▀M(j©¼n)ąą░l(f©Ī)Ų▒ąŻ“×(y©żn)Ą──Ż╩ĮĪŻ

╚²Īóė░ĒæĢ■ėŗ(j©¼)┐Ų─┐Ą─ę“╦ž

╩šžø╝░░l(f©Ī)Ų▒ąŻ“×(y©żn)äėū„═Ļ│╔║¾Ż¼ŽĄĮy(t©»ng)░┤ššŅA(y©┤)Ž╚┼õų├įO(sh©©)Č©Ą─┐Ų─┐ūįäė╔·│╔Ģ■ėŗ(j©¼)æ{ūCĪŻ╔µ╝░Ą─Ģ■ėŗ(j©¼)┐Ų─┐ų„ę¬╩▄ęįŽ┬ę“╦žė░ĒæŻ║

(ę╗)┤µžøėŗ(j©¼)ārĘĮĘ©

SAP▒╚▌^Ąõą═Ą─ā╔ĘN┤µžøėŗ(j©¼)ārĘĮĘ©×ķś╦(bi©Īo)£╩(zh©│n)│╔▒Šār║═ęŲäėŲĮŠ∙ārĪŻ

(Č■)╩šžø┼c░l(f©Ī)Ų▒ąŻ“×(y©żn)Ą─Ž╚║¾┤╬ą“ę╗ĘN×ķęč╩šĄĮ░l(f©Ī)Ų▒╬┤╩šĄĮžøĄ─ŪķørĪŻ░l(f©Ī)Ų▒═Ēė┌╩šžøŻ¼═©│ŻĘQų«×ķGNBŻ╗

ųĖ┴ŅŽ┬é„Įė┐┌Ī▒Ż¼į┘åóė├ĪŻĄĮ┘~═©ų¬╔Žé„SAPĮė┐┌Ī▒,ūŅ║¾åóė├Ī░ļŖūėī”┘~å╬╔Žé„SAPĮė┐┌Ī▒▓ó▀M(j©¼n)ąąļŖūėī”┘~å╬Ą─ūįäė╔·│╔ĪŻ

(╚²)ŃyŲ¾╗ź┬ō(li©ón)Ą─░▓╚½ąį┐╝æ]

ė╔ė┌ŃyąąĖČ┐ŅųĖ┴ŅŽ┬é„Ą╚ĘŪ▓ķįāĮė┐┌Ą─åóė├ęŌ┴xųž┤¾ĪŻąĶę¬Å─░▓╚½ąįĘĮ├µ▀M(j©¼n)ąąįu╣└ĪŻ

1Ż«┐═æ¶Č╦Ą─░▓╚½ąįŻ║ė╔ė┌┐═æ¶Č╦×ķ±RõōĄ─SAPŽĄĮy(t©»ng)Č°ĘŪŲš═©Ą─×gė[Ų„ė├æ¶Ż¼Å─ÖÓ(qu©ón)Ž▐╔Ž┐┤ėąSAPŽĄĮy(t©»ng)ĄŪĻæĄ─ÖÓ(qu©ón)Ž▐ęį╝░ŃyŲ¾╗ź┬ō(li©ón)ŽÓĻP(gu©Īn)śI(y©©)äš(w©┤)▓┘ū„Ą─╩┌ÖÓ(qu©ón)ā╔īė┐žųŲŻ¼Ą½±Rõō▀Ćæ¬(y©®ng)«ö(d©Īng)Å─śI(y©©)äš(w©┤)Ą─ĮŪČ╚į┘šJ(r©©n)šµīÅęĢ║═įu╣└ųžę¬Ą─ŃyŲ¾╗ź┬ō(li©ón)Įė┐┌║═ŽÓĻP(gu©Īn)╣”─▄ķ_░l(f©Ī)Ą─▀ē▌ŗįO(sh©©)ėŗ(j©¼)Ą╚╩Ūʱėą│õĘųĄ─┐žųŲ³c(di©Żn)ĪŻ

2Ż«ą┼Žóé„▌ö▀^│╠ęį╝░ŽÓĻP(gu©Īn)Ą─ŠW(w©Żng)╔ŽŃyąąĄ─░▓╚½ąįŻ║é„Įy(t©»ng)Ą─ĪŻŠĆ═Ōų¦ĖČĪ▒ĘĮ╩ĮŻ¼ų¦ĖČą┼Žó╩Ūį┌ŃyąąĄ─ā╚(n©©i)▓┐ŠW(w©Żng)Įj(lu©░)╔Žé„▌ö?sh©┤)─Ż¼ā?n©©i)▓┐ŠW(w©Żng)┼c═Ō▓┐ŠW(w©Żng)▓╔╚Ī┴╦ŽÓ«ö(d©Īng)?sh©┤)─░▓╚½Ė¶ļx┤ļ╩®Ż¼ę“┤╦ā╚(n©©i)▓┐ŠW(w©Żng)Ą─░▓╚½ąį╩Ū▒╚▌^Ė▀Ą─Ż╗ĪŻŠW(w©Żng)╔ŽŃyąąų¦ĖČĪ▒š²ŽÓĘ┤Ż¼ų¦ĖČą┼Žó╩Ūį┌╗ź┬ō(li©ón)ŠW(w©Żng)╔Ž╣½ķ_é„▀fĄ─Ż¼┤µį┌ų°ų¦ĖČą┼Žó▒╗┤█Ė─║═Ė`╚ĪĄ─┐╔─▄ąįĪŻČ°±RõōĄ─ĪŻŃyŲ¾╗ź┬ō(li©ón)Ī▒Įė┐┌įO(sh©©)ėŗ(j©¼)ųą▓╔╚ĪĄ─░▓╚½Ę└ĘČ╝╝ąg(sh©┤)╚ń║╬Ż¼┼c±RõōėąļŖūėŃyąąĮė┐┌Ą─╣żąąĪóųąąąĪóĮ©ąą║═╗šąąĄ─ŠW(w©Żng)╔ŽŃyąąĄ─░▓╚½ąį╚ń║╬Ż¼Č╝ąĶę¬ė╔Š▀ėąŽÓæ¬(y©®ng)┘Y┘|(zh©¼)Ą─░▓╚½įu╣└ÖC(j©®)śŗ(g©░u)▀M(j©¼n)ąąīŻśI(y©©)įu╣└ĪŻ

┴Ēę╗ĘN×ķęč╩šĄĮžø╬┤╩šĄĮ░l(f©Ī)Ų▒Ą─ŪķørŻ¼╩šžø═Ēė┌░l(f©Ī)Ų▒ĪŻ═©│ŻĘQų«×ķBNGĪŻ

╬’┘Y▓╔┘Å┐Ų─┐į┌SAPŽĄĮy(t©»ng)ųą═©│ŻįO(sh©©)ų├×ķĪŻGRŻ»IRĪ▒Ż«ų„ę¬ė├ė┌╩šžø║═░l(f©Ī)Ų▒ąŻ“×(y©żn)ĢrĄ─▀^Č╔┐Ų─┐ĪŻ

╦─Īó▓╔┘Å╩šžø║═░l(f©Ī)ĘAąŻ“×(y©żn)Ą─╝»│╔1╔·ī”žö(c©ói)äš(w©┤)Ģ■ėŗ(j©¼)Ą─śI(y©©)äš(w©┤)ė░Ēæ

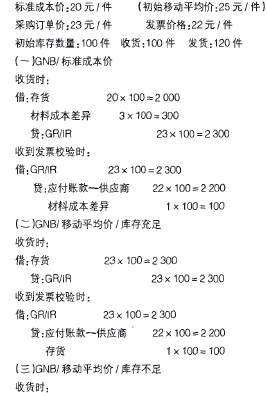

(ę╗)GNBŻ»ś╦(bi©Īo)£╩(zh©│n)│╔▒Šār

░l(f©Ī)Ų▒ār▓Ņ╩Ū░l(f©Ī)Ų▒ārĖ±║═▓╔┘Åėåå╬ārĖ±ų«ķgą╬│╔Ą─▓Ņ«ÉŻ¼ėŗ(j©¼)╚ļĪŻ▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒Ģ■ėŗ(j©¼)┐Ų─┐ĪŻ

(Č■)GNBŻ»ęŲäėŲĮŠ∙ār

╩šžøĢrų▒Įė░┤▓╔┘Åėåå╬ėŗ(j©¼)╚ļ┤µžøārųĄŻ║╩š░l(f©Ī)Ų▒ĢrĄ─ār▓ŅŻ¼ęĢÄņ┤µ│õūŃ┼cʱė░Ēæ┐Ų─┐ĪŻ

1Ż«╚ń╣¹Äņ┤µ│õūŃĪŻŽĄĮy(t©»ng)ų▒ĮėĖ³ą┬Äņ┤µārųĄŻ╗

2Ż«╚ń╣¹Äņ┤µĄ═ė┌░l(f©Ī)Ų▒öĄ(sh©┤)┴┐Ż¼░┤Äņ┤µ▒╚└²ūĘ╝ėĄĮÄņ┤µārųĄŻ¼▓╗ūŃ▓┐Ęųėŗ(j©¼)╚ļĪ░▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒┐Ų─┐ĪŻ

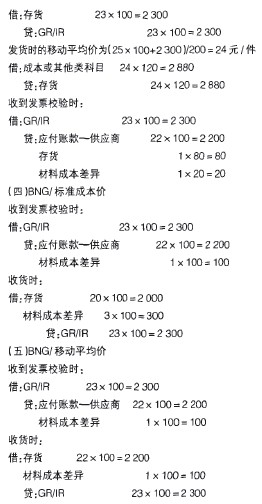

(╚²)BNGŻ»ś╦(bi©Īo)£╩(zh©│n)│╔▒Šār╩šĄĮ░l(f©Ī)Ų▒▀M(j©¼n)ąąąŻ“×(y©żn)ĢrŻ¼░┤░l(f©Ī)Ų▒ĮŅ~ėŗ(j©¼)╚ļĪ░GRIIRĪ▒Ż╗╩šžøĢr░┤ššś╦(bi©Īo)£╩(zh©│n)│╔▒Šėŗ(j©¼)╚ļ┤µžø┐Ų─┐Ż¼▓╔┘Åėåå╬┼c░l(f©Ī)Ų▒ų«ķgĄ─▓Ņ«Éėŗ(j©¼)╚ļĪŻ▓─┴Ž│╔▒Š▓Ņ«ÉĪ▒┐Ų─┐ĪŻ

(╦─)BNGŻ»ęŲäėŲĮŠ∙ār

╩šĄĮ░l(f©Ī)Ų▒▀M(j©¼n)ąąąŻ“×(y©żn)ĢrŻ¼░┤░l(f©Ī)Ų▒ĮŅ~ėŗ(j©¼)╚ļĪŻGRŻ»IRĪ▒Ż╗╩šžøĢr░┤šš▓╔┘Åėåå╬ārĖ±ėŗ(j©¼)╚ļ┤µžø┐Ų─┐Ż¼▓╔┘Åėåå╬┼c░l(f©Ī)Ų▒ų«ķgĄ─▓Ņ«Éėŗ(j©¼)╚ļĪŻ▓─┴Ž═■▒Š▓Ņ«ÉĪ▒┐Ų─┐ĪŻ

╬ÕĪó¼F(xi©żn)┼e└²šf├„╚ńŽ┬(×ķ┘~─┐ŪÕ╬·ŲęŖĪŻęįŽ┬╩┬└²Š∙▓╗┐╝æ]į÷ųĄČÉ)

├┐į┬─®╩šžø║═░l(f©Ī)Ų▒ąŻ“×(y©żn)═Ļ«ģŻ«Ģ■ėŗ(j©¼)╚╦åT═©▀^ł╠(zh©¬)ąąSAPŽĄĮy(t©»ng)Ą─╩┬äš(w©┤)┤aŻ«┐╔ęį░┤ššŽĄĮy(t©»ng)║¾┼_┼õų├ī”GRŻ»IR┐Ų─┐ūįäė▀M(j©¼n)ąąįu╣└ĮY(ji©”)▐D(zhu©Żn)Ż¼Ęųäe░┤ššžøĄĮŲ▒╬┤ĄĮ╗“Ų▒ĄĮžø╬┤ĄĮĄ─ŪķørĮY(ji©”)▐D(zhu©Żn)ų┴æ¬(y©®ng)ĖČ┘~┐ŅĢ║╣└╗“į┌═Š╬’┘YĪŻ

╚ń╣¹┐╝æ]į÷ųĄČÉ░l(f©Ī)Ų▒ĪŻŽĄĮy(t©»ng)ę▓┐╔ęį═©▀^┼õų├ČÉ┬╩╝░Ųõ▀\(y©┤n)╦ŃģóöĄ(sh©┤)Ż¼į┌░l(f©Ī)Ų▒ąŻ“×(y©żn)▀^┘~Ģrūįäėėŗ(j©¼)╦ŃŻ¼▓óūįäėÖz▓ķ╩Ūʱš²┤_Ż«ėĶęį╠ß╩ŠąįĄ─Š»Ėµą┼ŽóŻ¼═Ļ╚½š²┤_Ųź┼õ║¾▓┼┐╔ęį▀^┘~╔·│╔Ģ■ėŗ(j©¼)æ{ūCĪŻ

Ų¾śI(y©©)į┌īŹ(sh©¬)╩®ERPŽĄĮy(t©»ng)╔ŽŠĆĢrŻ«ąĶꬊC║Ž┐╝æ]▒Šå╬╬╗Ą─▓╔┘Å╣▄┐žąĶŪ¾Ż¼ųŲėå║Ž└ĒĄ─┼õų├ĘĮ░ĖŻ«▒▄├Ō▓╔┘Å▓Ņ«É▀^┤¾įņ│╔Ą─╬┤Ęų?j©½n)é╗“╬┤Ęų┼õ▀^┤¾Ż«┤_▒Ż╬’┴Ž┘~▀\(y©┤n)ąąŲĮĘĆ(w©¦n)Ż¼ŽĄĮy(t©»ng)▀\(y©┤n)ąąĄ─«a(ch©Żn)ŲĘ│╔▒Š┼cīŹ(sh©¬)ļH│╔▒Š┌ģė┌ę╗ų┬Ż¼×ķŲ¾śI(y©©)╣▄└Ēš▀╠ß╣®øQ▓▀ų¦│ųĪŻ

▐D(zhu©Żn)▌dšłūó├„│÷╠ÄŻ║═ž▓ĮERP┘YėŹŠW(w©Żng)http://m.nttd-wave.com.cn/

▒Š╬─ś╦(bi©Īo)Ņ}Ż║SAP ERPŽĄĮy(t©»ng)╩šžø║═░l(f©Ī)Ų▒ąŻ“×(y©żn)ī”Ģ■ėŗ(j©¼)śI(y©©)äš(w©┤)Ą─ė░Ēæ

▒Š╬─ŠW(w©Żng)ųĘŻ║http://m.nttd-wave.com.cn/html/consultation/1082053676.html

▀xą═ųąą─")

¾w“×(y©żn)ųąą─")

«a(ch©Żn)ŲĘ┘Å┘I")

æ(zh©żn)┬į║Žū„")